賃貸併用住宅の間取りプラン解説!節税対策や失敗ポイントを学ぶ!

賃貸併用住宅の間取りプラン解説!節税対策や失敗ポイントを学ぶ!のインデックス

賃貸併用住宅とは、建物の一部を賃貸物件として貸し出す建物のことです。大家である家主もそこで生活をしますので、店子(借り手)との関係性を充分検討しなければなりません。また、税金や住宅ローンも一般の戸建てとは異なりますので、先々のお金のプランニングも重要です。今回は、賃貸併用住宅について解説いたします。

1.賃貸併用住宅は「お金を生む家」

賃貸併用住宅は、入居者からの月々家賃収入があります。近年注目を浴びている家の作り方のひとつで、家という資産に加え、家そのものがお金を生み出すところが魅力的です。

住宅ローンを賃料でカバーできる可能性もありますし、住宅ローンを支払った後には、大きな財産としてお子さまに残すこともできます。

2.賃貸併用住宅のメリット・デメリット

「家そのものがお金を生み出す」と聞くと、魅力的に聞こえますよね。

しかし、賃貸併用住宅を持つことにはメリットもあれば、デメリットも。様々な視点からまとめていますので、ぜひ参考にしてみてください。

2-1.賃貸併用住宅の3つのメリット

最近、注目のある賃貸併用住宅ですが、そのメリットは新築マイホームが手に入り、家賃収入でローンを返済できるだけではありません。

ここではそのメリットを大きく分けて3つに別けてご紹介します。

メリット1:家賃収入のみでローンの返済が可能

まず1つ目のメリットは、家賃収入のみでローンの返済ができることです。

自宅以外の部分を他人に貸し出すことで、入居者の数だけその家賃収入が毎月入ってくるからです。

例えば、賃貸併用住宅を建てるローンとして、毎月の返済に25万円が必要になるとします。

家賃を7万円とし、入居者を4人確保することができれば、それだけで毎月の家賃収入として28万円が入ってきます。

25万円をローンの返済に当てたとしても、3万円が手元に残る計算になります。

メリット2:ライフスタイルに柔軟に対応できる

2つ目のメリットは、ライフスタイルに柔軟に対応できることです。

家族の形は時として変化していくものです。

例えば、自宅部分に夫婦2人・子供2人の4人で暮らす想定をしていたとしても、子供やがて結婚し、その子供ができれば二世帯住宅が必要になってくるでしょう。

そんなとき、賃貸併用住宅はもともと複数の世帯が居住できる仕様になっているため、ライフスタイルの変化に対応することができるのです。

メリット3:金利の低い住宅ローンが組める

3つ目のメリットは、金利の低い住宅ローンが組めることです。

通常、投資目的の物件のためにローンを組むと、金利が2%以上の事業用ローンを組むことになります。

しかし、自宅部分が建物の51%以上を占めている場合、金利が1%以下の「住宅ローン」を組むことができるのです。

参考:5.住宅ローンの割合と利用できるローンの種類

2-2.賃貸併用住宅の4つのデメリット

様々なメリットのある賃貸併用住宅ですが、メリットばかりだと安易に考えるのは危険です。

そこで、建てる前にぜひ知っておいて頂きたい、デメリットを4つご紹介いたします。

デメリット1:借入額が大きい

1つ目のデメリットは、住宅ローンの借入金が大きいことです。

当然ですが、一般住宅よりも建物が大きく、立地も適した所を選ぶ必要があるため購入額は大きくなります。

建てるエリアにもよりますが、例えば都市近郊に賃貸併用住宅を建てるとなると、おおよそ8千万円から1億円ほどの費用が掛かってくるでしょう。

このように購入額が大きくなれば、それだけ返済期間も長くなります。

長くなればなるだけ、その分の金利も高くついてしまいます。

十分な頭金を用意するなど、対策をしておくと良いでしょう。

デメリット2:人間関係のリスクがある

2つ目のデメリットは、人間関係のリスクがあることです。

同じ一つの建物に住んでいる以上、日常的に顔を合わせることは避けられません。

さらに入居者からすれば、大家が同じ建物に住んでいることになります。

騒音に気を使ったり、トラブルに気を付けたりと人によっては大きなストレスとなることでしょう。

また大家の立場からしても、お金を毎月払ってくれている入居者がそばにいるため、どうしても気を使う部分が出てくるでしょう。

デメリット3:収益性の低さ

3つ目のデメリットは、収益性が低いということです。

ここでの「収益性の低さ」とは、通常の賃貸アパートと比較した場合のことを指します。

各部屋がすべて賃貸スペースとなっているアパートに比べ、住宅ローンを活用する賃貸併用住宅は建物の51%以上が自分たちのスペースとなります。

つまり単純に計算して、生み出せる利益は半分以下になってしまうため、「収益性が低い」ということになります。

デメリット4:売却が簡単ではない

4つ目のデメリットは、売却が簡単ではないということです。

賃貸併用住宅は自宅スペースが半分ほどしかないため、マイホームとして購入しようとする人が現れづらいというのが現状です。

そのため万が一、物件を手放さなければならなくなったとしても、すんなり売却できる訳ではないのです。

デメリットの中でも「売却の難しさ」は特に注意しなければいけません。

3.賃貸併用住宅の間取りの実例と失敗しない方法

賃貸併用住宅とは、同じ建物で他人との同居をするスタイルの住宅を指します。区分の有無や間取りの実例などとともに、賃貸併用住宅で失敗しないポイントをご紹介します。

2-1.賃貸物件の間取りはエリアを分析して決める

賃貸併用住宅で第一に考えるべきポイントはエリアの分析です。賃貸併用住宅は他人と住宅を併用することから、その土地がどのような人たちが住みやすい地域かは重要なポイントとなります。

周囲にどのような方が住んでいるのか、周囲にどのような施設がそろっているのか、閑静な住宅街なのか、都心へのアクセスは良いのか……などの観点から、住人たちの家族構成やそのエリアの特徴を判断しましょう。

賃貸物件に入居者がいない、長く住みつかないという問題は賃貸併用住宅では致命的です。エリア分析はこうしたミスを避けるために必須です。

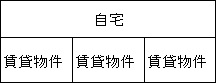

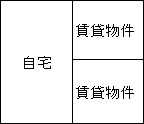

3-2.「横割り」か「縦割り」かを決める

2階建ての建物であれば、1階または2階のすべてを自宅にすることを「横割り」、建物の一部の1階と2階を自宅にして残りの1階・2階を賃貸住宅にすることを「縦割り」と呼びます。それぞれのメリットとデメリットをご紹介します。

3-2-1.横割りのメリット・デメリット

横割りにしたときのメリット・デメリットは次のとおりです。

―メリット―

・1階を住まいにした場合、高齢者となっても自宅に住み続けやすい

・1階を住まいにした場合、小さくとも庭を造ることができる

・2階を住まいにした場合、日当たりや眺めが1階よりもよい

・2階を住まいにした場合、屋上を設ければ、より広くスペースを確保できる

―デメリット―

・1階を住まいにした場合、2階の入居者の足音が気になることがある

・2階を住まいにした場合、入居者の生活音があまり気にならない

1階、2階いずれもメリットとデメリットがあるため、自身が求める条件に応じてどちらか検討しましょう。

3-2-2.縦割りのメリット・デメリット

縦割りにしたときのメリットとデメリットは次のとおりです。

―メリット―

・大家・入居者間の騒音問題が生じにくい

・1階、2階双方をそれぞれ住まいとすることができる

―デメリット―

・大家の室内に階段を設けなければならないので、多少スペースロスが生じる

3-3.縦割り・横割り共通で必要なもの

賃貸併用住宅は、他の人と身近な場所で生活する必要があります。入居者にとって「大家が同じ建物内にいる」というのは場合によって圧迫感がありますし、相互の生活を配慮しあってお互いの意見を言いづらくなるというストレスも生じやすいものです。

これらの問題が起きないためには、入居者がお互い住みやすい設計であることがポイントになります。

・出入口を別にして、日常的に顔を合わせない工夫をする

・防音対策をする(大家・入居者間のみならず、入居者間のトラブルも防げる)

・ベランダや窓など外部で隣接する部分にも、プライバシーを守る工夫をする

このような工夫を設計の時点で加えることで、入居者同士のトラブルを避け、快適な生活を保つことができるようになるでしょう。

4.店舗併用住宅の設計で失敗しないポイント

「店舗併用住宅」も賃貸用併用住宅と同様、失敗しないためのコツがあります。多くの場合は住宅の1階部分を店舗として貸し出しますが、この店舗を大家自身の店として使う方法もあります。

ここでも注意点があります。

3-1.店舗は生活感を感じさせない工夫

店舗は店の雰囲気やブランディングを意識する必要があり、店舗のイメージは商品の売り上げや集客に直結する重要なポイントです。店舗の入口には生活感を漂わせないよう注意しましょう。

たとえば、2階の住宅部分への入口を店舗入口から見えづらいところに設けるなどの工夫をおこなうと、住宅部分と店舗部分のすみわけができます。どうしても入口を同じ面に設置する必要がある場合は、2階自宅への導線を植物などで隠す方法もあります。

5.住宅ローンの割合と利用できるローンの種類

賃貸併用住宅は、その一部を他人に貸すため、支払いの全額を住宅ローンに頼ることができません。住宅ローンが認められる条件は、建物の面積(延べ床面積)のうち自宅用のスペースが50%以上であることです。

また、賃貸併用住宅において利用できるローンの種類は住宅ローンだけではありません。もしも自宅部分と賃貸部分双方でローンを利用したい場合、自宅と賃貸部分を分けて登記する方法があります。自宅部分を住宅ローン、賃貸部分を投資用ローンと種類を分けることでローンが利用可能になるケースもあるのです。

しかし、投資用ローンの利用には注意が必要です。投資用ローンは金利が高いうえ、自己資金が最低でも物件価格の5%以上であり、年収500万円以上であることを求める金融機関がほとんどです。

また、住宅ローンと投資用ローンを併用する場合、“ダブルローン”という形になることで返済比率(1年間元利金等返済額の年収における割合)が跳ね上がります。資金計画を慎重に行わなければ、ローンの返済プランを諦めざるを得ない場合も出てきます。

店舗併用住宅の場合は店舗部分を事業ローン扱いにすることができます。さらに特殊なケースとして、店舗が家主自身の有する店舗となる場合、店舗併用住宅の取得前に事業が開始されていることや、業績・所得を総合評価し、店舗面積が50%以下であれば全て住宅ローンとして取り扱ってくれる金融機関もあります。

自身の資金繰りと扱えるローンの種類を鑑み、最適な形でローンを利用するよう心がけましょう。

5-1. 減税対象となる店舗併用住宅

店舗併用住宅の場合、店舗(または事務所)と自宅が密接な関係にあり、ほぼ一体化しているとき、すべてを住宅ローン減税の対象とみなされるケースがあります。しかし、1階が店舗、2階が住宅といった形で明確に分離されているときは、住宅部分のみが住宅ローン減税の対象となります。

5-2.火災保険の対象と契約者について

店舗併用住宅の場合、住宅部分の他に店舗部分にも火災保険をかけなければなりません。火災保険のカテゴリとしては企業向けだけでなく個人向けとなりますが、店舗に係る火災保険の対象は業務用の什器なども含むことが可能です。ここで注意したいのは、店舗部分の業務内容です。飲食店などは火を使うため火災のリスクが高くなりますので、その分保険料金が高くなってしまいます。

また、店舗部分を賃貸店舗として他人に貸し出す場合、最低限の火災保険はオーナーがかけ、テナントを借りて入居する人が独自に火災保険をかける方法もとられます。

店舗併用住宅におけるトラブルの保険は重要です。住宅とは違ったリスクをはらんでいるスペースを貸し出している、または店舗として利用しているという自覚を持ち、火災保険の種類やオプションについて理解しておきましょう。

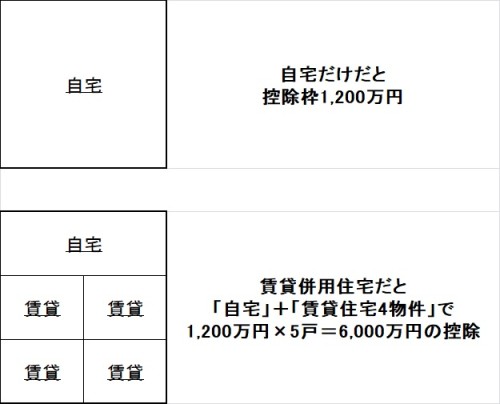

6.賃貸併用住宅の不動産取得税と控除額

一般の住宅同様に、賃貸併用住宅にも不動産取得税がかけられます。不動産取得税とは、建物や土地の取得者に課税される税金です。

不動産取得税は、課税標準に税率(4%)を掛けて計算します。課税標準は、原則として建物と土地の取得時の固定資産税評価額です(※1)。

また、住宅取得の場合の特例として控除があります。床面積が50㎡以上240㎡以下の新築住宅は、一戸につき1,200万円が控除されます。

賃貸併用住宅の場合の控除額について上図の例を見てみましょう。住宅部分(1戸)と賃貸部分(4室)で合計5戸がある場合、1,200万円×5戸=6,000万円の控除(※2)を受けることが可能になります。

こうした控除は納税額に大きな差をもたらしますので、不動産取得税申告することを強くお勧めします。不動産取得後30日、軽減措置は原則60日以内ですので、必要書類や手続き方法を必ず確認しましょう。

※1 ただし、平成24年3月31日までに宅地を取得した場合、固定資産税評価額の2分の1相当額が課税標準になります。また、平成24年3月31日までに取得した住宅や土地に係る税率は、特例的に3%になるのでご注意ください。

※2 平成28年現在。新築で住宅部分が50平方メートル以上(賃貸部分は1室が40平方メートル以上)、240平方メートル以下の場合

7.賃貸併用住宅の確定申告の方法

賃貸併用住宅を建てるということは、「事業者になる」ということです。このため、必ず確定申告が必要となります。

賃貸部分から得られる収入は「不動産収入」となり、これらから必要経費を除いた金額を届け出て税額を確定させます。

必要経費として認められるのは、

・源泉徴収票(会社員は年末頃に勤務先より発行・年金受給者は1月頃に年金機構より発送)

・ローン支払いの利息がわかるもの(利息支払証明書や、住宅取得金に係る借入金の年末残高等証明書)

・固定資産税や都市計画税の納税通知書

・賃貸部分の管理費用の領収書(共用部の電気代・メンテナンス費・管理会社への支払い・火災保険など)

確定申告は収入全てに対し、認められる支出すべてを届け出る必要があります。会社員の年収・年金生活者の年収・副業の年収・その他の収入まで合計しなければなりません。また、支払った生命保険料や高額な医療費の支出や、最近流行のふるさと納税などの納付金も確定申告に含めなければならず、とても複雑です。必要に応じて税理士に相談しましょう。

8.節税対策に!賃貸併用住宅と固定資産税・相続税の関係

節税対策として注目され始めている賃貸併用住宅ですが、特に固定資産税と相続税の面でメリットがあります。

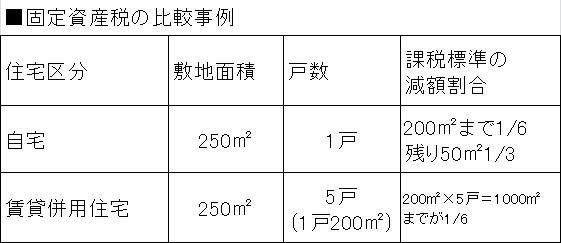

8-1.賃貸併用住宅と固定資産税の関係

家を建てる際の固定資産税軽減措置ですが、一般住宅の土地の場合、

・200平方メートルまでは6分の1

・200平方メートルを越える部分は3分の1

の軽減措置がとられています。

一方、賃貸併用住宅の場合、戸数が1つ増えるごとに「200平方メートルまで6分の1」が対象となります。

建物部分に関しては、

・120平方メートル以下の場合、3年間は2分の1

・3階建てで、なおかつ耐火・準耐火建築物の場合、5年間は2分の1

が軽減されます。そのため、「賃貸併用住宅は節税対策にも効果的」といわれるのです。

※他のパターンも考えられますので、各都道府県税事務所などへ問い合わせてください。

8-2.賃貸併用住宅と相続税の関係

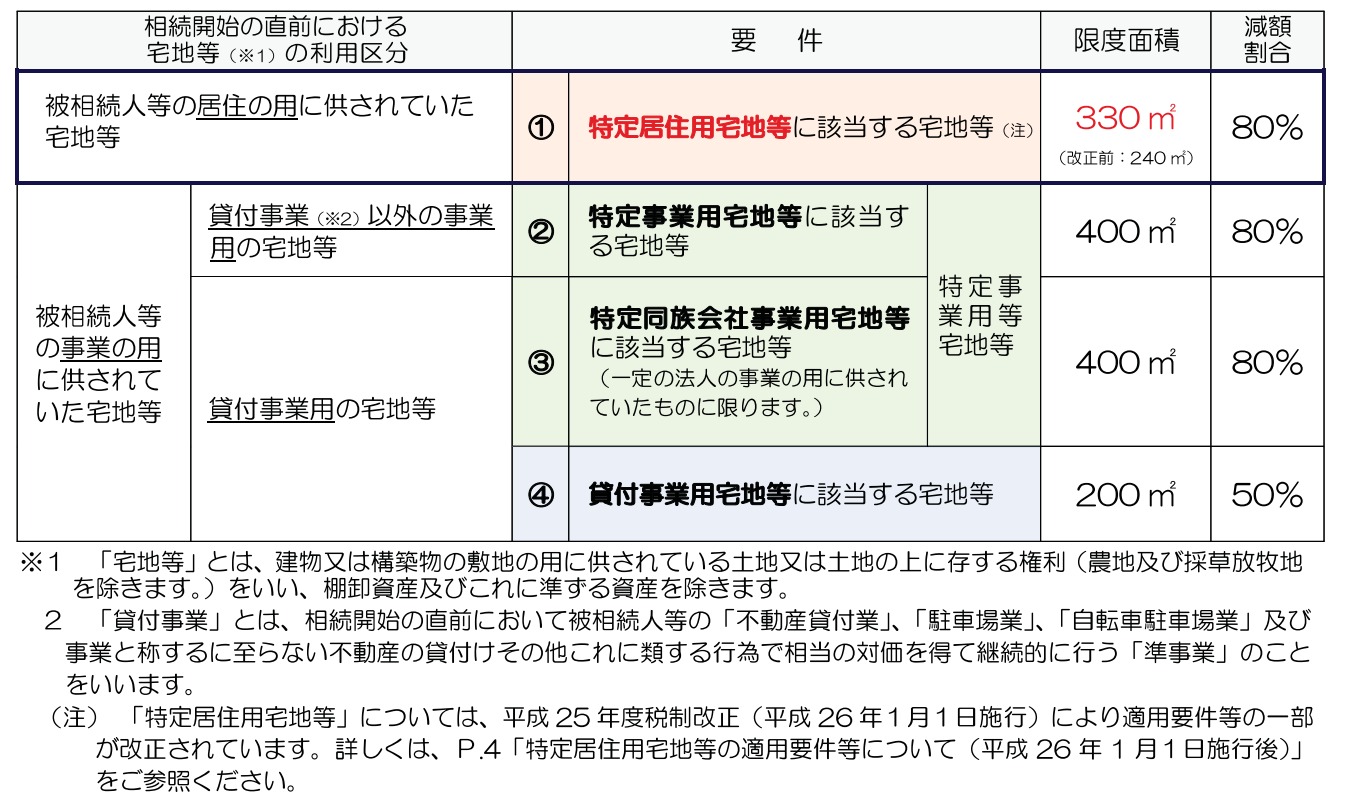

参照元:国税庁(http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/aramashi/pdf/02.pdf)

親が亡くなり、財産を相続で受け継いだ場合にその財産金額が大きいとかかる税金が相続税です。平成27年1月に施行された相続税の改正では、基礎控除額が減額となりました。しかし一方で「小規模住宅等の特例」というものも設けられました。

「小規模住宅等の特例」とは、生計を一にした親と子が住む家が遺産となった場合、相続税の課税価格から80%減額するというものです。これまでは限度面積240平方メートルだったところ、改正後は限度面積が330平方メートルとなりました。

また貸付事業用宅地等(賃貸併用住宅を含む)であった場合、200平方メートルまでは50%減額されます。

しかし、ご両親と共に住むことは、老後の介護も心配です。賃貸部分からの賃料でローンの返済ができまるので、ローンや税金の支払い後にも利益を生むようであれば介護等の老後資金もできます。

今、賃貸併用住宅が注目を浴びているのは、これら税制の面でもメリットがあるからです。

まとめ

賃貸併用住宅や店舗併用住宅は、家づくりの際の選択肢のひとつとなります。特に人口密度の高い人気のエリアでは「お金を生む家」として家計に潤いをもたらしてくれるかもしれません。

間取りやローン、税金、火災保険など気をつけるべき点も多くありますが、一番重要なのは「賃貸に住んでくれる方(お客さま)の安全」ではないでしょうか。この点で重量木骨の家はお役に立ちます。

まずは、重量木骨の家の「賃貸併用住宅」の実例をご覧ください。

はこちら

はこちら